年末調整でiDeCoの掛金払込申告が間に合わなかった!どうしよう。

年末調整が間に合わないと焦りますよね。

でも大丈夫です。年末調整以外にも申告できる方法があります。

このような方向け

- 会社員(第2号被保険者/厚生年金加入者)

- iDeCo(確定拠出年金・個人型)で積み立てしながら運用している方

- 年末調整でiDeCoの掛金払込証明書の提出が間に合わなかった方、忘れてしまった方

かくいう私も、去年、勤務先の年末調整で間に合わなかった一人でした(笑)

ということで、去年の実体験の記憶をたぐり寄せながらまとめてみることにします。

本記事の内容

- 年末調整で申告が間に合わなくても大丈夫

- 年末調整や確定申告をする理由

- 確定申告をやってみよう【準備・手順】

一つずつ見ていきましょう。

年末調整で申告が間に合わなくても大丈夫

会社員でも確定申告で手続きができるの?

目的地への到着ルートが複数あるように、

iDeCoの申告方法も一つだけじゃないんです。

複数の手続き方法が用意されている

iDeCo(確定拠出年金・個人型)で掛金を積み立てている場合、所得控除の「小規模企業共済等掛金掛金控除」として申告ができます。

その払い込んだ掛金を申告する方法は2つです。イメージはシンプルにこんな感じ・・・

- 年末調整 ▶︎主に会社員(第2号被保険者)が会社経由で申告する方法

- 確定申告 ▶︎主に自営業(第1号被保険者)が自分で申告をする方法。会社員でも可能

なぜ確定申告でも手続き可能なのか?

会社勤めの方は毎年10〜12月頃に年末調整で申告書を書くことが多いと思います。

会社から配布される書類に、他保険料等の払込み分もまとめて記載して提出するだけで申告できるのでお手軽ですよね。

ところが、iDeCoの払い込んだ掛金の証明書「小規模企業共済等掛金掛金控除証明書(以下、払込証明書と言います)」が発送されるのが、実は発送時期がバラバラ。

発送時期は、当年初回引落しがいつかにより異なります。

- 2021年1〜9月迄に引落し ▶︎2021年10月22日(金)発送

- 2021年10月に初回引落し ▶︎2021年11月24日(水)発送

- 2021年11月に初回引落し ▶︎2021年12月22日(水)発送

- 2021年12月に初回引落し ▶︎2022年01月24日(月)発送

年末調整の時期に手続きが間に合わない人が必然的にでてきてしまうため、確定申告でも手続きができるようになっています。

上記のほか、転居に伴う住所変更をしていない場合に「払込証明書が届かない!」なんてことも。この場合は証明書の再発行が必要ですが、再発行手続きで時間がかかり、年末調整期限に間に合わない場合なども同様です。

なるほど〜!確定申告でも手続きできる理由がわかった気がする♪

詰んだ実例

私が去年、意図せず確定申告をしなければならない状況になった体験談を紹介します。

- 初回引落し月が10月だった

- (たまたまこのタイミングではじめちゃった)

- 積み立てをスタートした翌月(2ヶ月目)に残高を入れておくのを忘れていた

- (これは本当に予定外で焦りました笑)

年末調整で申告する気満々だったので、払込証明書の発送予定を知ったときは、正直「めんどくさ〜!!!」って思ってしまいました。共感者いらっしゃいませんか?笑

去年はたまたま、医療費控除のため確定申告をする予定が元々あったのでよかったですが、確定申告が初めてでちゃんとできるか不安だったのを思い出します。

実際おこなった手続きの流れなどは次々章で説明します。

まずは、申告をした方がいい理由から話してみます。

手続きの流れを先に読みたい方はコチラ。

年末調整や確定申告をする理由

正直忙しいし、めんどくさいからもう申告しなくていいかな・・・

めんどくささか?税負担増か?

iDeCo(確定拠出年金・個人型)で積立てをする上で、一番有名なメリットは所得控除を受けることでしょう。ただし、これは積立てをすれば誰でも勝手に受けられるものではなく、きちんと申告をする必要があるのです。

これは、会社員(第2号被保険者)だけでなく、自営業など(第1号被保険者)にも共通していえることです。

申告しない人はいねぇがー。

申告しない人はいねぇがー。

未申告の分はしっかり税金もらっちまうぞー。的なアレですね。(つらぁ)

ピンとこない方は、申告した方がよいでしょう。

消費税が約15%以上増税されるのと同じ感覚!?

極論、気持ちの問題な気もしますが、申告した方がよい理由を具体的な数字をつかって考えてみました。消費税で例えてみたら事前予測を上回る結果になりました・・・。(驚)

<例1>

年収200万円(月収約16.6万円)の人が、年間6万円(月額5,000円)の積立をすると1年あたり9,000円の節税になります。

→申告をしないと、消費税の増税15%に匹敵!?

6万円 × 10% = 6,000円

6万円 × 25% = 15,000円 →差額9,000円

(10%+15%)

6万円 × 8% = 4,800円

6万円 × 23% = 13,800円 →差額9,000円

(8%+15%)

<例2>

年収500万円(月収約41.6万円)の人が、年間27.6万円(月額23,000円)の積立をすると1年あたり55,200円の節税になります。

→申告をしないと、消費税の増税20%に匹敵!?

27.6万円 × 10% = 27,600円

27.6万円 × 30% = 82,800円 →差額55,200円

(10%+20%)

6万円 × 8% = 22,080円

6万円 × 28% = 77,280円 →差額55,200円

(8%+20%)

※節税シミュレーションに使用したのはコチラです。

※あくまでイメージを示すためなので手数料は考慮していません。

節税額だけみると少なく感じても、iDeCoの掛金全額が控除されるので消費税で換算するとその凄さが実感できますね。

めんどくささに見合う価値あり

国としては税収は多い方がいいので、脱税を防ぐべき「確定申告をすべき人」という定めはありますが、特に会社員など「確定申告を任意としている人」に対して強制しない理由はそこにあるのかなと思います。

年末調整が間に合わな買った場合は、めんどくさくても確定申告をした方がいいね!

確定申告をしてみよう

確定申告をした方がいい理由は分かったけど、実際にはどのように手続きしたらいいんだろう。

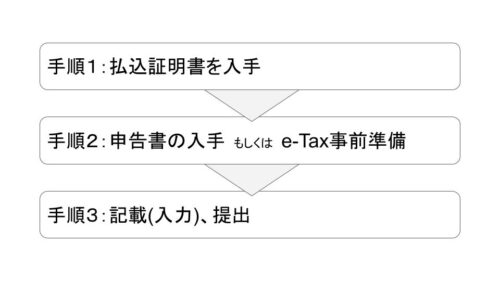

手順は簡単3ステップ

年末調整が間に合わなかった方はこの手順で、確定申告の期間(毎年2月16日~3月15日)に申告をおこなえばOKです。

e-Taxでおこなう場合、払込証明書以外に準備するものは、マイナンバーカードとスマートフォン。(給与の源泉徴収票も必要だったかもしれません。記憶が曖昧ですが・・・。)

※iDeCo以外の分も併せて申告する場合は、添付書類を別途提出する必要がある場合があります。

事前に必要な払込証明書やマイナンバーを準備して、e-Taxの入力項目にしたがって情報を入力して送信するだけ。煩雑な計算や、提出のためわざわざ最寄り税務署まで行かなくても手続きが完了できました。

※実際におこなった細かい手順等の記事は現在準備中です。

万が一、翌年の確定申告に間に合わなくても、過去5年間さかのぼって申告することができます。

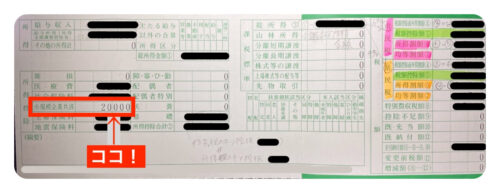

確定申告後にかならず確認しよう

確定申告した方に限らず、年末調整をした方でもそうですが、申告後にかならず確認してほしいことがあります。

毎年6月頃に住民税(市町村民税・都道府県民税)の決定通知書などの知らせが届きます。そこで、「所得控除」の項目のうち「小規模企業共済(等控除)」でiDeCoの払い込んだ掛金全額が反映されているかを確認してみましょう。

↓こんな感じ。(メモ書きしてて荒れててスミマセン。笑)

住んでいる地域により住民票のお知らせの様式は異なりますが、写真の赤い部分です。「年末調整したのに反映されていない」なんてことも稀にあるようなので、申告損にならないようにしましょう。

まとめ

iDeCo(確定拠出年金・個人型)の掛金の申告は、所得控除を受けるために自ら申告手続きをおこなう必要があります。その申告方法は2パターン。

年末調整でおこなうか、確定申告をおこなうか。

年末調整が間に合わなかった場合、確定申告の期間(毎年2月16日~3月15日)で手続きをおこなえば大丈夫です。

小規模企業共済等掛金払込証明書を大切に保管しておきましょう。

書類もしくはe-Taxにて申告をおこない、実際反映されているかを確認する、でバッチリです。

年末調整が間に合わなくても、安心して確定申告できそうな気がしてきた!

Special Thanks ❤︎

ぢゃぶや@理系YouTuberさん(@dyabuya)

節税と消費税計算の部分で協力していただきました。

ぢゃぶやさんもフォローできます▶︎▶︎▶︎【YouTube】【Twitter】【ココナラ】

コメント